相続不動産のご売却

相続不動産のご売却について

相続した大切な資産のご売却も経験豊富な恒和商事にお任せください。 不動産の相続や売却するには、分割協議や必要な手続きが必要です。 親族が亡くなったばかりで気持ちも落ち着かないなかで、まず何から始めたらよいのかも分からず不安に思うのは当然です。 (不動産を相続する機会を何度も経験する方はほとんどいらっしゃらないと思います。) 恒和商事では今までに多数の相続不動産のご売却をお手伝いしてまいりましたので、事例を交えて、ご売却までの流れをご説明いたします。

相続不動産ご売却の流れ

1.遺言書有無の確認

1.遺言書有無の確認 2.相続財産と相続人の確認

2.相続財産と相続人の確認 3.遺産分割協議

3.遺産分割協議 4.不動産の名義変更

4.不動産の名義変更 5.相続税の申告・納税

5.相続税の申告・納税 6.不動産を売却する

6.不動産を売却する 7.売却完了(確定申告)

7.売却完了(確定申告)

1. 遺言書有無の確認

まず最初に確認しなければならないのは有効な「遺言書」「遺言状」の有無を確認してください。 有効な遺言書がある場合は、遺言に沿って相続を進めていくことになりますので、相続手続きを始める前に必ず、確認をするようにしてください。

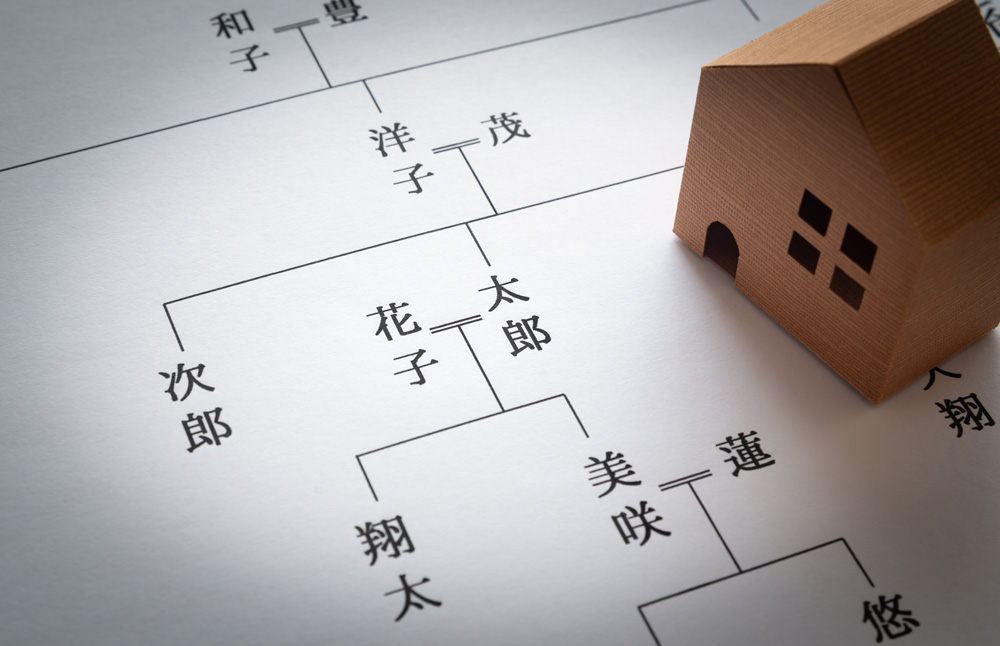

2. 相続財産と相続人の確認

有効な遺言状がない場合は、相続財産と相続人の確認となります。 この時点で相続財産は法定相続人の共有財産となり、協議に基づき分割をする必要がある状態となります。

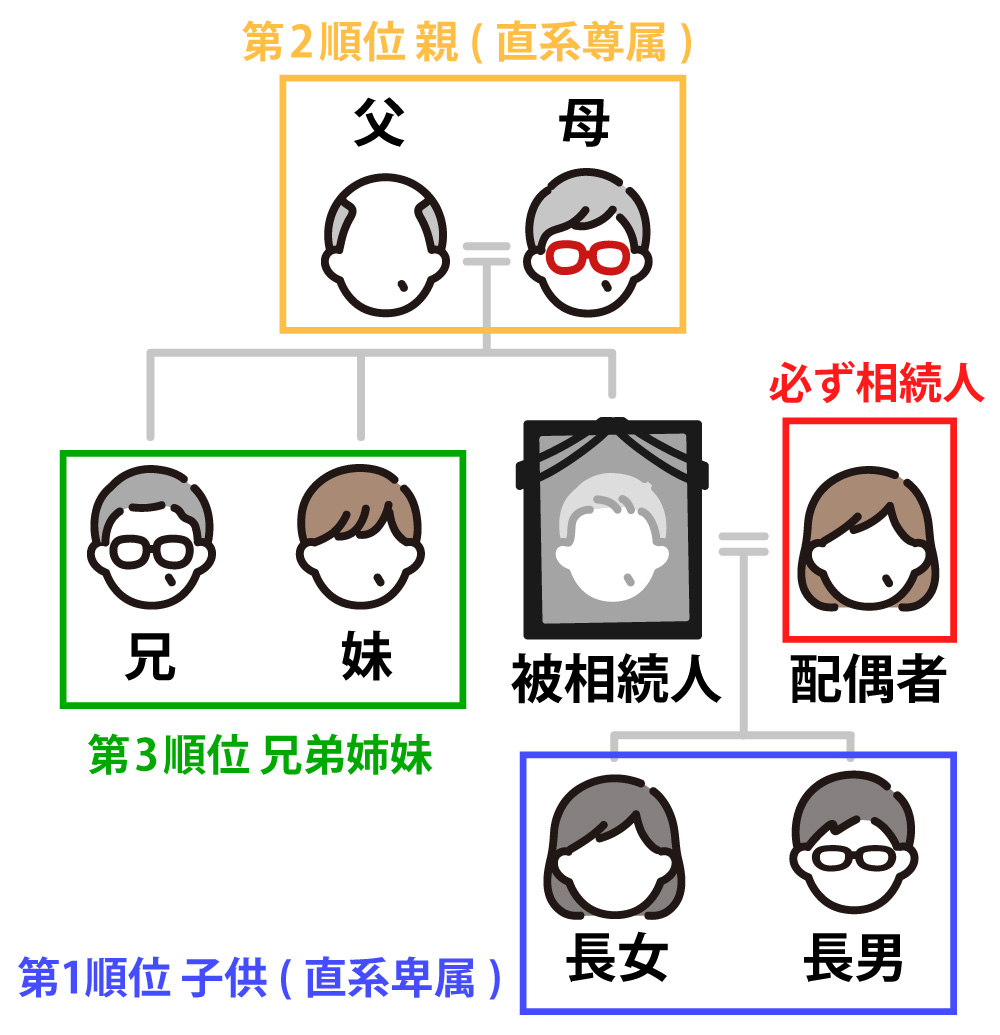

相続順位

亡くなった人(被相続人)に配偶者がいる場合は、どのような場合であっても法定相続人となります。配偶者以外の法定相続人の相続順位は 第1順位 子供(直系卑属) 第2順位 親(直系尊属) 第3順位 兄弟姉妹 ※前の世代の血族を尊属といい、後の世代の血族を卑属といいます

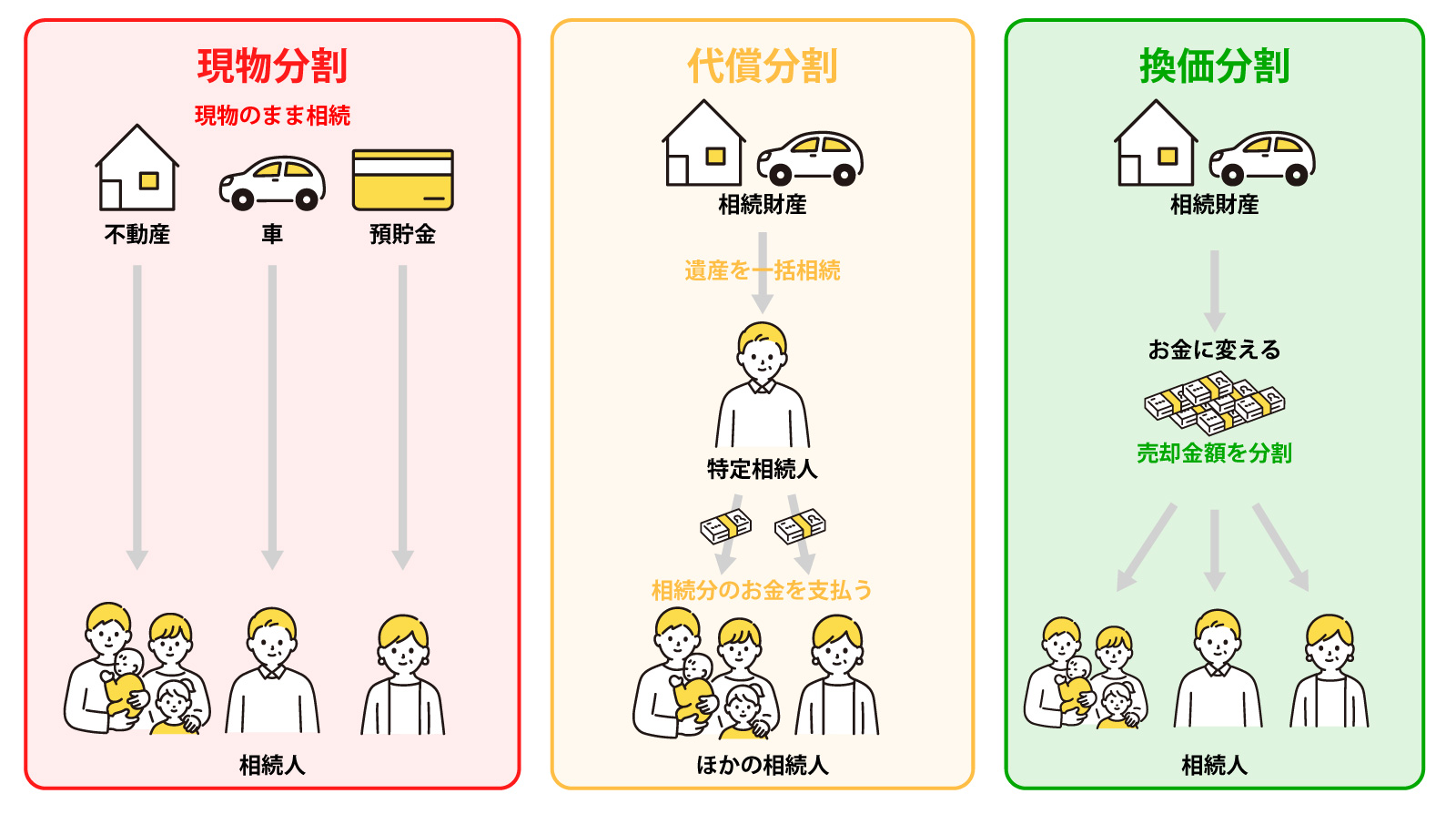

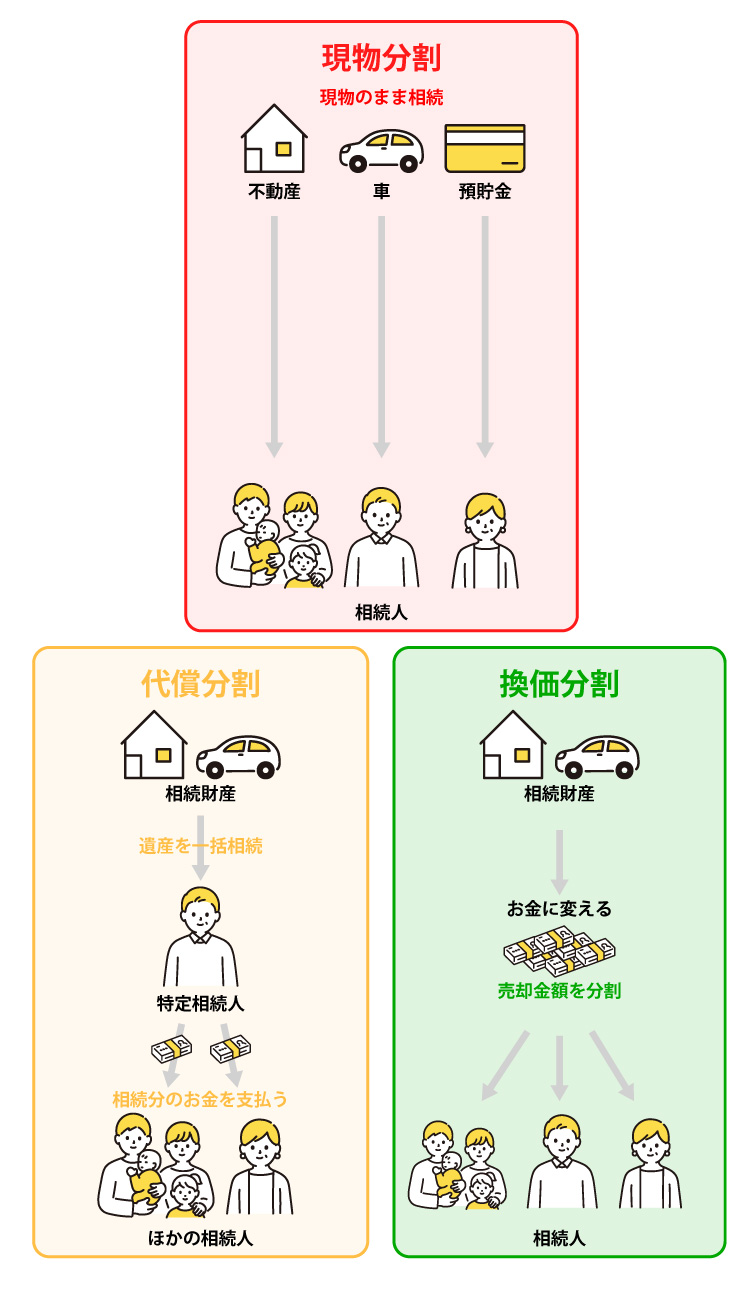

3. 遺産分割協議

兄弟など法定相続人が複数となる場合は「遺産分割協議」を行い、どのように分割するかを相続人全員の了承のもとで決定します。 遺産分割には4つの方法(現物分割・代償分割・換価分割・共有分割)があります。

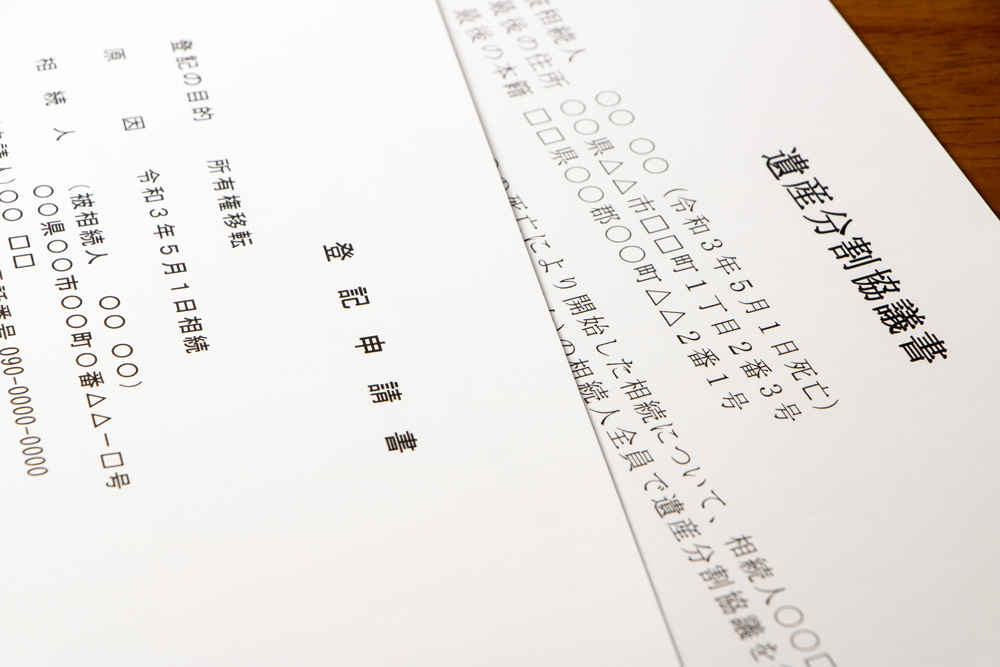

4. 不動産の名義変更

遺産分割協議の決定内容に基づいて不動産名義を相続人に変更を行います。 これを「相続登記」といい、相続した不動産を売却するために必要な手続きとなります。相続登記については必要書類の準備や法務局での手続きなど手間暇がかかりますが、相続人がご自分で行うことも可能です。弊社でもサポートさせていただきますので、ご安心ください。

5. 相続税の申告・納税

一定の金額を超える資産を相続する場合のみとなりますが、相続税の申告・納税が必要となります。 期間は死亡したことを知った日から10か月以内となります。期間を過ぎると加算税がかかるなど注意が必要です。配偶者の税額軽減や未成年控除、小規模宅地等の特例など優遇措置に該当するケースかどうかについても弊社でもサポートいたしますので、ご相談ください。

6. 不動産を売却する

恒和商事では、必ず「直接買取した場合」と「仲介で販売する場合」の2つのプラン・売却想定価格をご提示しておりますので、ご納得いただけるプランにてご依頼ください。

7. 売却完了(確定申告)

相続された不動産のご売却が完了した翌年の2~3月に確定申告をする必要があります。

ここでは確定申告が必要でということだけ覚えておいていただければ結構です。

※相続人は相続した不動産の取得費用と引き継ぐことができますので、故人が締結した時の「売買契約書」を準備しておくと納税額を低く抑えることができる場合があります。

物件買取のお問い合わせ

事例1

お亡くなりになられた方には相続人がいないため、親戚であるKさんに対して全財産を相続させる旨の遺言書を作成していました。

お亡くなりになられた方が居住されていたご自宅・預貯金がありましたが、遺言書には遺言執行者が選任されていませんでした。

遺言執行者を選任のため、家庭裁判所に対して遺言書検認の申立て及び遺言執行者選任の申立てを行いました。

不動産の売却に関しては不動産の名義がKさんに変更されることが確実であったため、手続き中に購入希望者が見つかるよう売却活動を行いました。

現在遺産相続手続き中であるため、手続き後の不動産売買となることを説明させて頂いたうえで進めました。

遺産相続手続き完了前に購入希望者が見つかり、遺産相続手続きから不動産の売却までを完了させることができました。

事例2

お父様が亡くなったことにより相続が発生、お父様名義の土地と建物でしたが、遺産分割協議を行った際に不動産を相続をするか話し合いがまとまらないため弊社に依頼がありました。

遺言書はなくお母様は既に亡くなっており相続人は兄弟である長男Oさんと次男Sさんの2人でした。

不動産を2人で相続しようとして協議が進んでいないという事で、トラブルを避けるためにも不動産を売却して発生した現金を分割することを提案しました。

双方ともに現金による分割で納得していただいたため、売却を前提とした法定相続分での相続登記を行いました。

その後、無事に不動産の売却及び売却代金を分割することができ解決することができました。

事例3

今回、お母様がお亡くなりになられたため、数年前にお亡くなりになられたお父様名義の自宅を売却したいとご子息であるFさん・Jさんからのご相談でした。

お父様がお亡くなりになられた際、不動産の名義を変更することなくそのままにされていました。

お父様名義の不動産を相続人名義に変更する場合は、お父様の相続人及びお母様の相続人を確定させるために、出生からお亡くなりになられるまでの戸籍等すべてが必要となります。

お父様の相続に関しては、相続人2名(Fさん・Jさん)それぞれの立場として及びお父様の相続人であるお母様の相続人の立場として遺産分割を行い、相続人(Fさん・Jさん)各2分の1の割合で不動産の名義変更をさせて頂きました。

その後、不動産の販売活動を行った結果、購入希望者が見つかり、無事不動産の売却を完了させて頂くことが出来ました。

事例4

土地と住宅を相続予定のAさんから売却したいとご相談をいただきました。

物件(実家)はAさんのご両親がお住まいでしたが、現状は空き家になっている状態でした。

Aさんのお住まいから実家までの距離が遠く、維持・管理が難しいことため維持費をかけずに売却したいとのご依頼を頂きました。

相続登記がされておらず、物件の販売開始と同時並行で相続登記の申請をして頂きました。

家具や生活用品は少しずつAさんご自身で整理をしていき、廃棄業者に依頼し残りの残置物を全て撤去することとなりました。

Aさんの負担を軽減できるよう、物件の売却方法としては「中古住宅現状渡し」として売り出し、販売開始からおよそ2ヶ月間で成約に至りました。

事例5

F様のおじい様が亡くなられ、ご両親とそのご兄弟も既に他界、そのためF様がおじい様の住宅を相続することになりました。

遠方にお住まいのため来るのが難しいということでしたので、売却までの時間がかかる仲介売却でなく当社買取をご提案、直接買取をさせていただきました。

当社では家に残った家具(残置物)なども全てそのままの状態で買い取りさせていただくことが可能です。

今回のケースではF様本人は実際にお住まいになったことがないため、見えない瑕疵(かし)や住んでいた人にしかわからない欠陥がある可能性も考慮し、当社買取をご提案させていただきました。

事例6

突然お母様が亡くなり、同居していたDさん(長男)とHさん(長女)が相続することになりました。

自宅の不動産以外の相続資産はなく、「不動産を売却し現金にて分配する」「相続・売却時の税額を最小限に抑える」を条件に、まずは相続税額・不動産査定額を算出し相続財産の分割を提案いたしました。

今回の相続財産である不動産は長男Dさんが居住用財産の特別控除が受けられることから、遺産分割協議書にて一旦不動産を長男Dさんへ登記したうえで売却し、売却で得た資金のうち代償金(相続相当分)を長女Hさんに支払うという内容で合意いただきました。

物件買取のお問い合わせ